.png)

Danh sách 302 doanh nghiệp đề xuất kiểm tra thuế theo Công văn 1927/CT-KTr

By LUATCHIMINH

By LUATCHIMINH 09/04/2026

09/04/2026

Danh sách 302 doanh nghiệp đề xuất kiểm tra thuế theo Công văn 1927/CT-KTr

Bài viết dưới đây sẽ cập nhật đầy đủ danh sách 302 doanh nghiệp đề xuất kiểm tra thuế theo Công văn 1927/CT-KTr

Danh sách 302 doanh nghiệp đề xuất kiểm tra thuế theo Công văn 1927/CT-KTr

=> danh sach 302 doanh nghiệp Cục Thuế vừa ban hành Công văn 1927/CT-KTr ngày 31/3/2026 về việc tăng cường quản lý thuế đối với các doanh nghiệp thua lỗ nhiều năm, lãi mỏng.

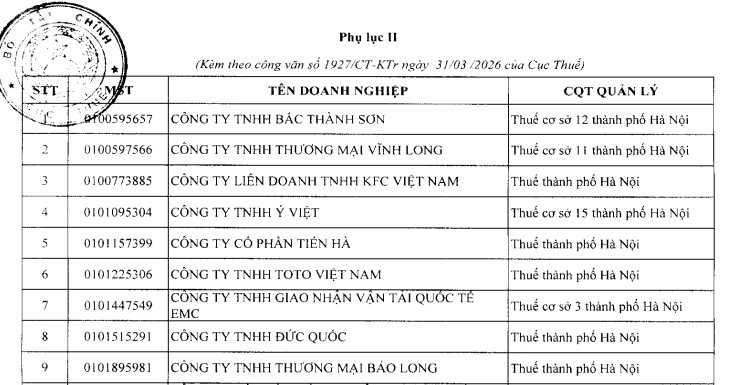

Theo đó, Cục Thuế đã rà soát và tổng hợp danh sách một số doanh nghiệp có doanh thu bán hàng hóa, dịch vụ từ 1.000 tỷ đồng trở lên có phát sinh lỗ liên tiếp 02 năm 2023 và 2024 (chi tiết tại Phụ lục II kèm theo).

Đề nghị Thuế các tỉnh/thành phố, Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế Thương mại điện tử rà soát danh sách nêu trên và cập nhật số liệu về kết quả hoạt động sản xuất kinh doanh theo số liệu kê khai quyết toán thuế TNDN năm 2025 của các doanh nghiệp trực tiếp quản lý để phân tích, xác định các doanh nghiệp có rủi ro cao về thuế và đưa vào kế hoạch kiểm tra theo Chuyên đề của năm 2026.

Danh sách doanh nghiệp đề xuất đưa vào kế hoạch kiểm tra theo Chuyên đề, các đơn vị báo cáo về Cục Thuế (qua Ban Kiểm tra) trong tháng 04/2026.

Lưu ý khi kiểm tra thuế đối với doanh nghiệp thua lỗ nhiều năm, lãi mỏng

Khi thực hiện công tác kiểm tra đối với doanh nghiệp thua lỗ nhiều năm, lãi mỏng, cần lưu ý một số nội dung sau:

- Kiểm tra tính hợp lý của doanh thu - chi phí - lợi nhuận, đặc biệt các khoản chi phí lớn, bất thường. So sánh, đối chiếu tỷ lệ biến động của doanh thu với tỷ lệ biến động của chỉ phí đầu vào tương ứng; rà soát, đối chiếu với các hồ sơ, tài liệu liên quan.

- Kiểm tra thời điểm, căn cứ ghi nhận doanh thu và thuế GTGT đầu ra bảo đảm đúng kỳ hạch toán, kê khai; đối chiếu các hồ sơ liên quan để xác định việc ghi nhận doanh thu, xác định số thuế phải nộp đúng quy định, tránh ghi nhận thiếu hoặc kê khai khống.

- Rà soát việc kê khai thuế GTGT đầu vào - đầu ra, kiểm tra hóa đơn, chứng từ bảo đảm hợp lệ và đúng kỳ kê khai.

- Kiểm tra, rà soát các hồ sơ tài liệu của các khoản chi phí giá vốn, chi phíquản lý, chi phí bán hàng,... phát sinh trong kỳ đảm bảo các khoản chi phí nêu trên phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp.

Trong quá trình kiểm tra đối với các doanh nghiệp thua lỗ nhiều năm, lãi mông cần lưu ý kiểm tra các khoản chi phí lãi vay nội bộ tập đoàn; chi phí dịch vụ nội bộ tập đoàn như: chi phí dịch vụ trung tâm, chi phí dịch vụ kỹ thuật, chi phí hỗ trợ quản lý, chi phí bản quyền, nhượng quyền thương mại.... đảm bảo phù hợp bản chất giao dịch độc lập và góp phần tạo ra doanh thu, thu nhập cho hoạt động sản xuất, kinh doanh của người nộp thuế, kiểm tra, rà soát kỹ các hợp đồng mua - bán hàng hóa với các bên có quan hệ liên kết, đảm bảo nguyên tắc độc lập trong việc xác định giá mua, giá bán hàng hóa.

Nguyên tắc kiểm tra thuế theo Luật Quản lý thuế 2025

- Áp dụng quản lý rủi ro và ứng dụng công nghệ thông tin trong kiểm tra thuế; ưu tiên kiểm tra trực tuyến, từ xa trên dữ liệu điện tử;

- Tuân thủ quy định của pháp luật và không cản trở hoạt động bình thường của người nộp thuế;

- Việc kiểm tra thuế nhằm đánh giá tính đầy đủ, chính xác, trung thực của việc kê khai, nộp thuế và việc tuân thủ pháp luật về thuế của người nộp thuế;

- Việc kiểm tra thuế của cơ quan thuế không trùng lặp về nội dung, phạm vi, thời gian giữa cơ quan thanh tra, kiểm tra, Kiểm toán nhà nước, trừ trường hợp có bằng chứng, căn cứ vi phạm cần kiểm tra lại;

- Kiểm tra việc xác định giá giao dịch liên kết của người nộp thuế theo nguyên tắc giao dịch độc lập và bản chất kinh tế của hoạt động, giao dịch phát sinh quyết định nghĩa vụ thuế tương ứng với giá trị tạo ra từ bản chất kinh tế của hoạt động kinh doanh, giao dịch phát sinh của người nộp thuế; không công nhận các giao dịch liên kết không theo nguyên tắc giao dịch độc lập làm giảm nghĩa vụ thuế của doanh nghiệp.

(Khoản 1 Điều 22 Luật Quản lý thuế 2025)

Nguồn: Luật Chí Minh tổng hợp

.png&w=400&h=300&q=80)